投資信託で投資をはじめたいけど、何を買えばいいか全然分からないなぁ

投資信託は一つ商品を購入するだけで、ファンドが管理をしてくれて分散投資ができてとっても便利な金融商品です。

でも、いざ買おうと思っても、商品がたくさんありすぎて何を買ったらいいのかよく分かりませんよね。

そこでこの記事では、『投資信託を購入する時には、最低限ここだけは見ておいた方がいいよ』ということを書いていきたいと思います。

これから投資をはじめようという方の予備知識になると思います。

投資信託を購入する時に最低限見るべき4つのポイント+1

投資信託とは?【簡単に説明】

投資信託とは、投資家からお金を集めて、プロが株や債券などで運用してしてくれる金融商品です。

運用した利益に応じて、分配金が支払わたり、投資信託の銘柄自体に値動きがあるので、買った時の値段より高く売れば、それが自分の利益にもなります。

金融のプロが運用してくれるので、あまり知識が必要なく、少額から始められるので、これから投資をはじめようという初心者にもお勧めしたい金融商品です。

投資信託を購入する時に見るべき4つのポイント

- 資産総額

- 運用コスト

- 商品内容

- 信託期間

資産総額

まずは資産総額です。

資産総額が高ければ、その商品はたくさんの投資家から信頼されて、たくさんのお金を集めることができている可能性が高いということになります。

投資信託にとって資産総額はまさに力の象徴言っても良くて、運用している金額が増えても運用の手間が変わらないどころか、資産総額が大きいほど、たくさんの人からファンドの管理費用を集めることで、ひとりの投資家から運用資金をもらう金額が少なくても済むようになるという傾向があります。

つまり、次の項目で出てきますが、資産総額が多いと運用コストも安くなる傾向にあります。

また、資産総額が少ないと、繰上償還(くりあげしょうかん)といって投資信託の運営が終了し、強制的に保有している商品を売られてしまうリスクがあります。

一般的には資産総額が50億円を下回る商品は繰上償還のリスクが高いと言われています。

運用コスト

次に投資信託を購入してから売却するまでにかかるコストです。

このコストは、投資で利益に直結するとても重要な項目になります。

- 購入時手数料|買うときに払うコスト

- 信託報酬|保有している間にかかるコスト

- 信託財産留保額|投資信託を解約する時に手数料とは別に徴収されることがあります

- 隠れコスト|運用報告書を見ないとわからないコスト

1.購入時手数料は、投資信託を購入する時に支払いますが、ノーロードと呼ばれる購入時手数料が0円の投資信託もあります。

こういった購入時手数料がかからない投資信託をおすすめします。

2.信託報酬は、投資信託を保有している時に年間にかかる費用です。

年間にかかる費用として表示されていますが、1年に1回支払うわけではなく、毎日、保有している商品から差し引かれています。

購入時手数料と信託報酬は2大コストと言われてていて、投資信託を購入しようとすると証券会社のページでまず目につきます。

実際にとても重要なので、必ず見ておく必要があります。

3.信託財産留保額は投資信託を解約する時に購入者が支払う費用ですが、一般的には0.3%程度ですが、最近は無料の商品も増えています。

4.隠れコストは、監査報酬や、売買委託手数料と言われる費用をあわせたもので、運用報告書を見ないとわかりません。

運用報告書はモーニングスターというサイトで見ることができます。

その商品の内容や、その年の運用方法で変わってきます。

以上が投資信託を購入してから解約するまでにかかるコストです。

これらを合わせたものを実質コストと言い、私たち投資家が実際に支払うお金になります。

いろいろとコストについて書いてきましたが、結局のところ、実質コストを比べてみて購入するか判断するのが簡単です。

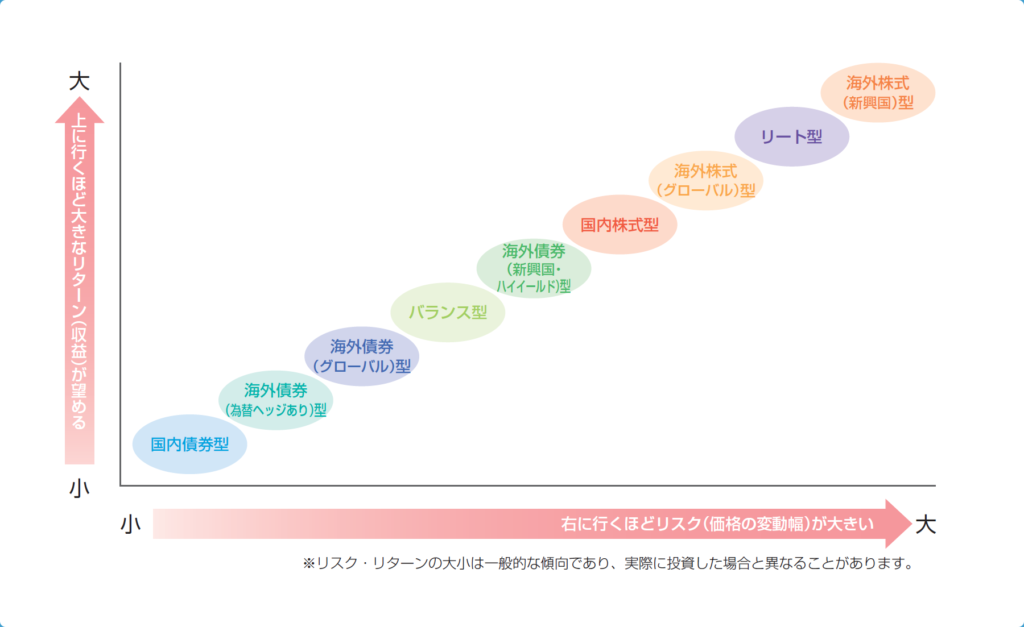

取り扱っている商品の内容

どんな商品をどんな風に運用しているか確認しましょう。

- 株

- 債券

- REIT(リート(不動産))

- 商品先物(金・原油など)

株や債券、またはそれらを組み合わせたものが一般的ですが、不動産や、金、原油などのコモディティ商品など、膨大な数の投資信託があり、先進国なのか、新興国なのかでの性質が大きく変わります。

それぞれの特性をよく理解して、自分がどれくらいのリスクを背負えて、どれくらいのリターンを得たいのか考えて購入する必要があります。

信託期間

投資信託には、「信託期間」と呼ばれる運用期間があらかじめ決まっている商品があります。

5年、10年、無期限などありますが、残りの期限が半年、1年などの投資信託を購入すると、期限が来て、強制的に運用が終了してしまいます。

長期的に積み立てて投資をしていくようであれば無期限のものをおすすめします。

以上が初心者が投資信託を購入する時に最低限見るべき4つのポイントになります。

そしてもう一つだけ注意してほしいポイントがあります。

ココに注意!【毎月分配型】

毎月分配型は、そのなの通り毎月分配金が支払われるタイプの投資信託になります。

なぜ気を付けなければいけないかというと、毎月分配型の投資信託は毎月分配金を投資家に支払わなければいけないので、相場の調子が悪く、利益が出せていない時でも、集めた投資金を切り崩して投資家に還元しなければいけません。

このシステムのせいで、トータルのリターンがかなり減ってしまい、結果的に損してしまします。

条件のいい投資信託を簡単に見つける方法

これまで投資信託と購入する時に見るべきポイントを書いてきましたが、無数にある商品を一つ一つ見比べていくのは大変ですよね^^;

そこで、これまでに載っていた条件がそろっている投資信託を簡単に見つける方法を紹介します。

それは、積み立てNISAにで買える商品を選ぶことです。

積み立てNISAにある商品は老後の資産を個人で形成しやすくするために、金融庁が一定の基準を満たした優良な投資信託を選んでくれています。

変なぼったくり商品はあらかじめ除外されているので、比較的安心です。

しかも積み立てNISAは、利益が出た後に納めなければいけない税金面でかなり優遇されているので、このシステムを利用しない手はありません。

これから投資をはじめようという人にとてもおすすめです。

詳しく解説した記事があるので合わせてお読みください。

≪初めて投資をするなら【積み立てNISA】が最適な2つの理由≫

私も実際に積み立てNISAで投資をしています。

ちなみに私が購入している商品は

楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド(全米株式))

通称 楽天VTIです。

まとめ

- 投資信託はプロが運用してくれる金融商品

- 投資信託を購入する時見るべき4つのポイントは

資産総額 運用コスト 商品内容 信託期間 - 毎月分配型には気を付ける

- 投資信託の購入は積み立てNISAで始める

積み立てNISAの口座を開設するなら絶対にネット証券会社で開設しましょう。

銀行で開設すると余計な手数料が取られたり、別の商品を売りつけられたりして損をしてしまいます。

おすすめの証券会社は

- SBI証券

- 楽天証券

の2社です。

どちらも積み立てNISAので運用する商品の買い付け手数料が無料の素晴らしい証券口座です。

SBI証券で積み立てNISAを始めるにはこちらから

コメント