「世界一周の保険ってどうする?」

世界一周では半年以上の長い期間を海外で生活することになります。

急な発熱や腹痛などの体調不良、交通事故や強盗などに襲われたりなどで怪我をするかも…

予想外のトラブルが心配になりますよね。

海外では日本とは比べ物にならないくらい医療費が高額です。

- 払えるか心配で病院に行かず悪化して結局入院

- 気づいたら病院にいて治療をされていた

- 遭難などレスキューが必要になった

など自分の意思とは関係なく医療費を請求されて破産してしまったという事例もあります。

僕もこの不安を解消すべく世界一周のために長期の海外旅行保険に加入しました。

色々な方法を比較検討して決めたので、その理由や背景をお伝えします。

海外旅行保険に加入していないと入国できない国もあるので、ぜひ参考にしていただければと思います。

【コロナで激変】世界一周の海外旅行保険が急騰

世界一周で加入するするなら一択だった

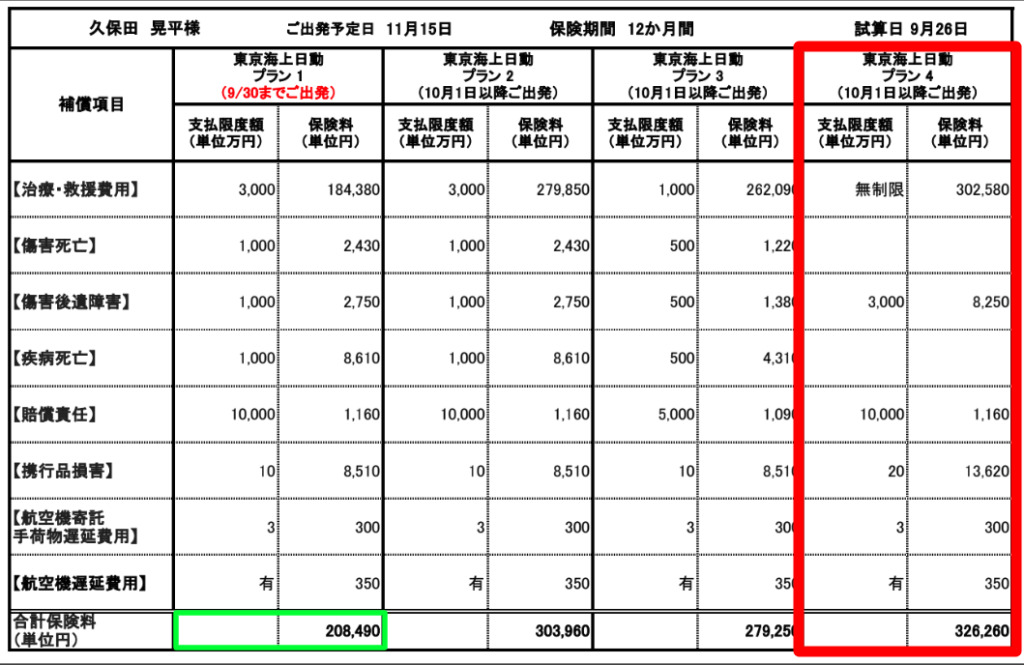

僕が加入した海外旅行保険は東京海上日動でこの表の【プラン4】

注目してほしい部分が9/30までに出発と10/1以降の出発で値段が跳ね上がっていることです。

価格はおおむね1.4~1.5倍ほどで、30歳以上が値上げの対象でした。

この背景には2020年初めのコロナウイルスのパンデミックによって、海外旅行保険の補償を利用する人が続出、安さを売りにして設計された数多の保険会社が倒産や事業の手仕舞いによって、大手の保険会社しか残れなかったということがあるようです。

2022年に肺いてからの円安も加味されているのかもしれません。

価格は32,6260円で12ヶ月なので1ヶ月あたりに換算すると約27,200円です。

かなりいいお値段ですね。

それにしても僕は32歳でギリギリ値上げの対象になっていることと、あと1〜2ヶ月早く出発していればもっと安くなったと思うとちょっと悔しい気持ちもします。

代理店は保険デザインパートナーズです。

他に2社で見積もりを出してもらいましたが、プランはほとんど同じだったので、電話やメールだけでなくZOOMを使って丁寧に説明してくれたこの会社に会いました。

この保険にした理由

僕がこの補償内容を選ぶ時に重要視したポイントは

- 【治療・救援費】 2000万円 以上

- 【賠償責任】 1000万円 以上

- 【傷害。疾病死亡】 無し

この3つの条件が最低限として探していました。

【治療・救援費】2000万円以上 は保険の支払い事例を調べた時にほとんどが2000万円以下に収まっていたので、まぁ十分な金額だと思いました。

2000万円以上の支払いがあった事例も1件だけ見つけたので、本当は3000万あれば安心かなと思ったんですが、かなり稀だし、生きているのが奇跡のレベルだったのでこの条件にしました。

【賠償責任】1000万円以上 はよく聞く事例として水道の蛇口を閉め忘れて床を水浸しにしてしまい、数百万円請求されたというものです。

これは普通に起こりそうなことなので、【賠償責任】の補償は必要だと思いました。

【傷害・疾病死亡】無し は僕の場合、独身で残された人が経済的に困るということはないので、死亡の保証は無くてもいいので、他の補償を手厚くしてほしいと思いました。

その他【携行品損害】【飛行機遅延】【傷害後行為障害】などは正直なくても良いと思っていました。

僕の契約した保険の内容だと、【治療・救援費】無制限、【賠償責任】1億円なので上記の条件よりもかなり過剰になってしまったいるんですよね。

ただ前述の通り、コロナの影響により保険業者が淘汰されてしまったので、選ぶほど選択肢がなかったというのが本当のところです。

3つの保険代理店に見積もりを出してもらいましたが、どこも同じプランで東京海上を進められました。

もう一つ国内の保険会社で紹介されたのは損保ジャパンですが、保険料は1年で60万円くらいかかるということで検討の余地はありませんでした。

クレジットカードの保険はどうなの?

海外旅行保険はクレジットカードに付帯している場合がありますね。

補償内容はカードによって様々で海外に旅立つと自動的に保証される「自動付帯」のものや、航空券などを購入した場合に保証される「利用付帯」などがあります。

条件に見合っていればクレジットカードに付帯した保険で十分だと思ってます。

しかし、クレジットカードの場合ほとんどのカードは保証期間は3ヶ月で終了してしまいます。

僕のような世界一周の場合、確実に保証期間を過ぎてしまいます。

いざ使おうと思ったら、期間が過ぎていて使えなかったということになりかねません。

自動付帯で3ヶ月過ごし、その後に利用付帯でさらに3ヶ月 期間を延ばすという方法もありますが、利用付帯には発動条件があったり、そもそも年会費無料のカードに付いてる保険では補償内容が手薄になって、1000万円単位の請求が来たときに全然足りなくなってしまいます。

これでは破産を免れるという本来の目的を達成できません。

クレジットカードと併用して海外の保険会社に入るといういう選択も考えましたが、地域が移動地域が不特定な一人旅なので言語対応などの対応の手厚さで日本の保険会社に惹かれました。

また、海外の保険会社はカードの保険が切れるころに契約の手続きの必要があり、無事に契約できるか不安があったので、値段はだいぶ高くなりますが、今回の世界一周では日本の保険会社で加入することにしました。

もし、3ヶ月以内の旅行であれば、僕なら保険には加入せずクレジットカードの自動付帯を活用します。

僕が海外旅行保険用で使っているカードは【エポスカード】と【楽天プレミアムカード】です。

エポスカードは年会費無料なのに海外旅行保険の補償内容は他の会社のゴールドカード並みで、自動付帯なので持っているだけで手厚い補償が受けられます。

楽天プレミアムカードは年会費11,000円のカードで、他会社のゴールド相当のカードなので補償も手厚いですし、対応のデスクも迅速丁寧です。

楽天プレミアムカードの良いところは何と言っても、保有すると全世界の空港ラウンジが使い放題になるプライオリティパスの会員になれることです。

プライオリティパスで使えるラウンジでは食べ物やでアルコールが飲み放題になる場所もあるので、2,3ヶ所空港を利用するだけで年会費の元がとれてしまいます。

ちなみに楽天プレミアムカードを作らずにプライオリティパス会員になろうとすると429ドル、日本円で約62,000円もかかります。(2022年10月時点)

どちらも海外旅行へ行くなら絶対持っておきたいカードです。

クレジットカードについてはこちらの記事に詳しくあります。

まとめ

いやー世界一周の海外旅行保険めっちゃ高いですね。

もともと保険は入る予定でしたが20万円前後を想定ていたし、そもそも起こるかわからないことお金を払うのは気が進みませんでした。

それが値上げのタイミングで1.5倍に…

普段僕は日本で生活していて保険は掛け捨ての自動車保険しか入っていません。

でもそれは、日本の国民皆保険という素晴らしい制度があるからで、何がどうなるかわからない海外一人旅では一応の備えが欲しかった。

予防接種と同じでなんやかんや不安になってお金払っちゃうんですよね。

なかなか手痛い出費にはなりましたが、体調崩してもお金の心配せずに病院に行けることや、旅の万が一で破産する心配も無くなったということで納得しました。

まぁこの保険料が無駄になって、無事に帰って来れるのが一番ですけどね。

コメント